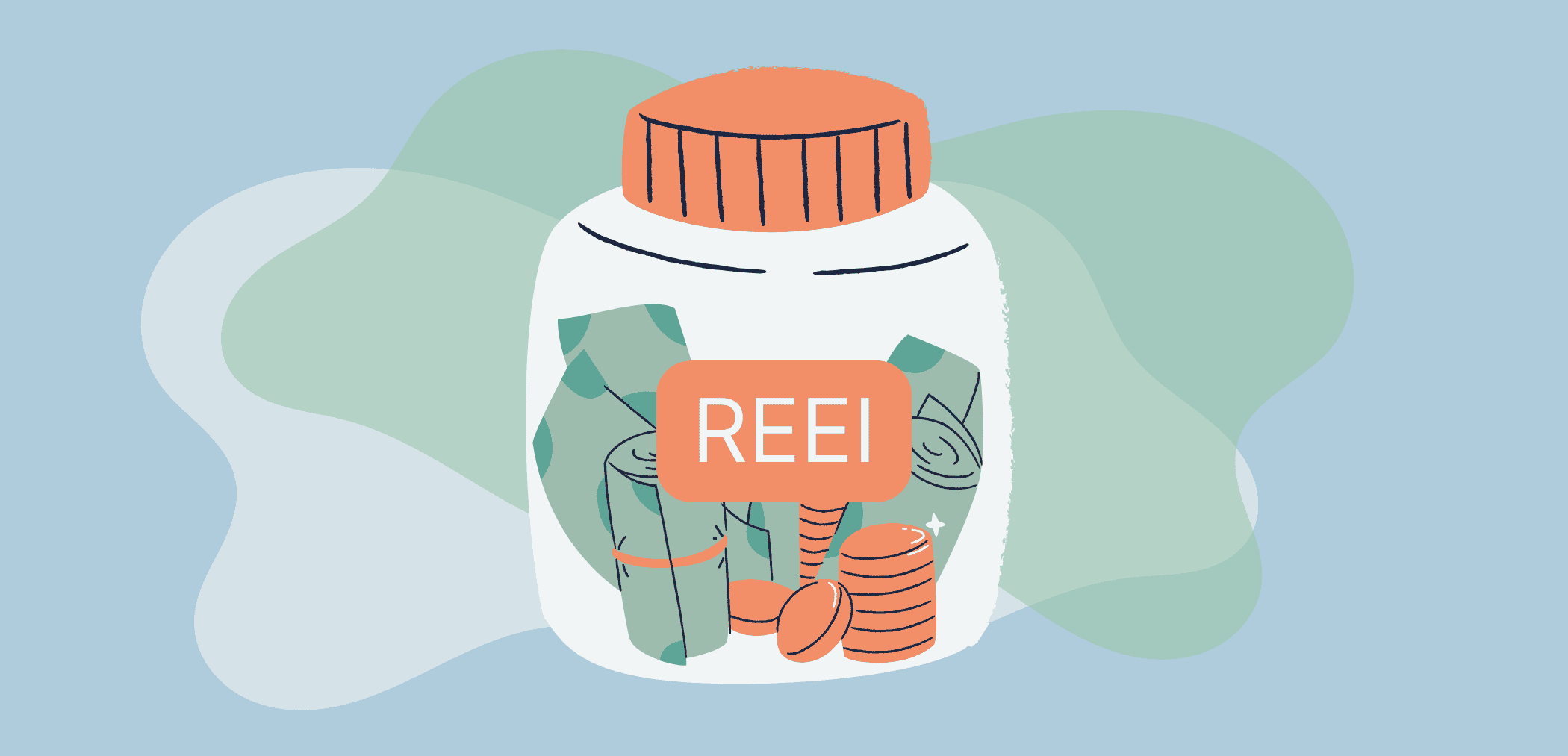

Savez-vous qu’il existe pour les personnes vivant avec le diabète de type 1 (DT1) un outil d’épargne à long terme très intéressant? Il s’agit du régime enregistré d’épargne-invalidité ou REEI, accessible aux Canadiens et Canadiennes qui reçoivent le crédit d’impôt pour personnes handicapées (CIPH).

Le REEI permet de cotiser, d’obtenir des revenus de placement et de recevoir de généreuses subventions gouvernementales, le tout à l’abri de l’impôt, tant que l’argent reste dans ce régime. Il apporte une sécurité et un bien-être financier aux personnes en situation de handicap. Pourtant, peu de personnes vivant avec le DT1 en profitent!

Un régime qui rapporte gros

Chaque dollar que vous investissez dans votre REEI peut être triplé (et plus!) par le gouvernement canadien (selon votre revenu). Ce dernier bonifie vos cotisations de deux manières :

- Subvention canadienne pour l’épargne-invalidité

Cette subvention est une somme que le gouvernement du Canada verse à un REEI au prorata des cotisations que vous faites, jusqu’au 31 décembre de l’année où vous soufflez 49 bougies. Elle peut valoir jusqu’à 3 fois le montant que vous investissez! Vous pouvez recevoir jusqu’à 3 500 $ annuellement, jusqu’à concurrence de 70 000 $ à vie.

- Bon canadien pour l’épargne-invalidité

Cette subvention est offerte uniquement aux personnes ayant un revenu net faible ou moyen (inférieur ou égal à 55 867 $ pour 2024), même si vous n’y cotisez pas, et ce, jusqu’à ce que vous atteigniez l’âge de 49 ans. Vous pourriez recevoir jusqu’à 1 000 $ annuellement, avec une limite à vie de 20 000 $.

De l’argent pour votre retraite

Le REEI est destiné à l’épargne à long terme. Idéalement, vous attendez l’âge de 60 ans avant de retirer l’argent, ce qui respecte le délai de 10 ans après le dépôt des dernières subventions du gouvernement (qui a lieu quand la personne vivant avec le DT1 atteint l’âge de 49 ans). Si vous retirez l’argent de votre REEI avant, ce qui est possible, sachez que le gouvernement reprendra 3 fois le montant que vous aurez retiré en bons et subventions qui ne sont pas restés 10 ans dans le compte.

Faites-vous bien conseiller!

Afin d’ouvrir un REEI et bien comprendre toutes les règles qui s’y rattachent, prenez rendez-vous avec un conseiller financier œuvrant dans une institution financière, un cabinet financier spécialisé ou une caisse populaire. Assurez-vous que la personne ou l’entreprise soit autorisée à exercer au Canada.

Pour connaître les détails entourant l’ouverture d’un REEI (titulaires vs bénéficiaires), les cotisations ou la bonification gouvernementale, et avoir des exemples de situations, consultez le cours L’épargne et le diabète de type 1 sur notre plateforme d’autoformation SUPPORT. Vous vivez avec le DT1 et avez 18 ans ou plus? Vous pouvez vous créer un compte gratuitement!

Références :

- Gouvernement du Canada. Qu’est-ce qu’un régime enregistré d’épargne-invalidité (REEI) : https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/regime-enregistre-epargne-invalidite-reei.html

- Autorité des marchés financiers. REEI – Régime enregistré d’épargne-invalidité https://lautorite.qc.ca/grand-public/investissements/regimes-depargne/reei-regime-enregistre-depargne-invalidite#c95840

Écrit par : Nathalie Kinnard, rédactrice scientifique et assistante de recherche

Révisé par :

- Finandicap, le premier cabinet financier au Canada créé pour et par les personnes en situation de handicap.

- Amélie Roy-Fleming, Dt.P., ÉAD, M. Sc.

- Sarah Haag, R.N., B. Sc.

Révision linguistique par : Marie-Christine Payette